OJEDA GABRIELA

Diagrama de temas

-

¡BIENVENIDOS!

Estimados estudiantes, les doy la bienvenida al aula virtual de Matemática Financiera de 3° año. Soy Gabriela Ojeda, su profesora de esta asignatura.

Estoy entusiasmado por acompañarlos en este nuevo ciclo y espero contar con la participación activa de todos. Este será un espacio para aprender juntos y explorar conceptos financieros claves que les serán útiles en el futuro.

¡Que sea un gran año de aprendizaje!

-

CLASE VIRTUAL N° 1

TEMA: DESCUENTO

TÍTULO DE LA CLASE: DESCUENTOSIMPLE

OBJETIVOS ESPECIFICOS:

➢ Comprender los conceptos de descuento y en qué consisten las operaciones de descuento.

➢ Distinguir e identificar los elementos del descuento simple.

DESARROLLO

Por ejemplo, una persona posee un pagaré por $ 1.000 con vencimiento a 30 días, pero necesita efectivo para afrontar ciertos gastos. Quien acepte este pagaré a cambio de una cantidad Va de dinero, asume que está prestando este efectivo a cambio de recibir $ 1.000 en 30 días. Por lo tanto, el efectivo Va será seguramente menor que $ 1.000, dado que cualquier préstamo supone interés.

El descuento financiero es una operación que consiste en anticipar el pago de una deuda a cambio de un beneficio financiero, lo que significa una reducción en el importe total que se debe pagar.

OPERACIONES DE DESCUENTO

Podemos decir que se trata de situaciones en las cuales, por ejemplo, entregamos a terceros los documentos que tenemos por cobrar dentro de un cierto tiempo, recibiendo hoy a cambio una suma menor en concepto de valor presente o actual. La diferencia entre valor futuro expresado en los documentos y el importe que hoy recibimos por su canje es el interés que abonamos para poder contar con dinero disponible anticipadamente. En estos casos el interés total pagado recibe el nombre de “DESCUENTO”.

Considérense las siguientes situaciones:

a) A le presta a B la suma de $ 80, a cambio de que B le devuelva al mes $ 100.

b) B posee un pagaré por $ 100 con vencimiento en un mes. A le canjea este documento a B por $ 80.

El caso a) se considera una operación en la que se cobra un interés por un préstamo, y el caso b) se dice que es una operación en la que se realiza un descuento. Sin embargo, en ambos casos la operación financiera, desde el punto de vista del flujo de dinero, es la misma: A le entrega $ 80 a B y recibe $ 100 al mes, es decir que ha cobrado $ 20 de interés. Por ello, no debe perderse de vista que toda operación de descuento puede verse como una operación financiera en la que hay un capital inicial, un capital final y un interés. La característica de una operación de descuento es que ésta se realiza sobre un documento que es promesa de pago futuro

Formulas derivadas

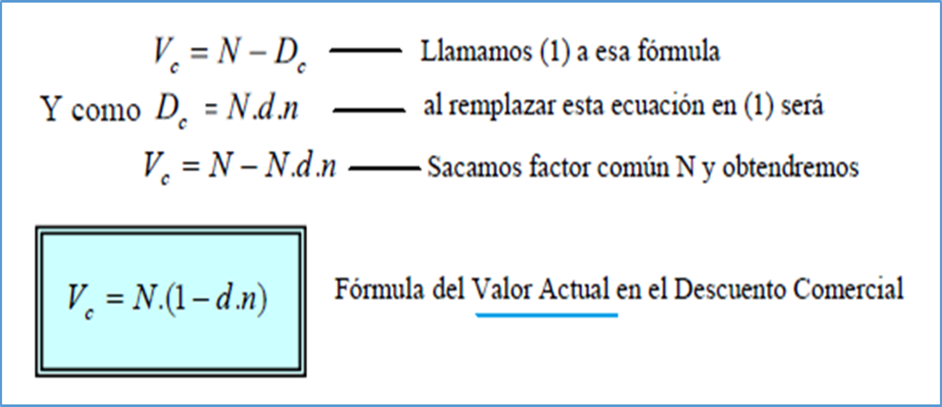

V=N-D

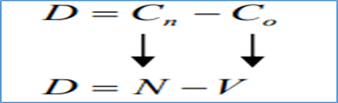

N=D+V

Nomenclatura

“N o Cn”: Es el importe de los documentos que entregamos para ser descontados es un valor futuro, ya que solo estará disponible dentro de un cierto tiempo, también se lo llama valor nominal.

“V”: Es valor que se percibe hoy por haber descontado los documentos, es el valor presente o actual es el Co.

“D”: Es la diferencia entre el valor nominal o valor futuro entregado y el valor actual recibido, es el importe de interés abonado por la operación, que para estos casos recibe el nombre de “DESCUENTO”.

-

CLASE VIRTUAL N° 2

TEMA: DESCUENTO

TÍTULO DE LA CLASE: DESCUENTO COMERCIAL

OBJETIVOS ESPECIFICOS:

➢ Distinguir e identificar los elementos del descuento comercial .

➢ Identificar y aplicar correctamente las fórmulas del descuento comercial para la resolución de situaciones problemáticas del ámbito financiero.

DESARROLLO

TIPOS DE DESCUENTO

Hay dos tipos de descuento en un régimen simple, según la forma en que se calculen los intereses, está el DESCUENTO COMERCIAL y el DESCUENTO RACIONAL.

En esta clase se abordará el tema descuento comercial.

DESCUENTO COMERCIAL: Es el interés simple que se calcula sobre el valor futuro (por ejemplo, el documento a descontar), recibiendo como valor presente o actual solamente la diferencia entre el valor futuro y el interés así calculado. Consiste en descontar del documento una cantidad proporcional al tiempo que falta para su vencimiento. La tasa de descuento es con respecto al capital final o valor nominal del documento. Este descuento es el que habitualmente se aplica en la práctica y por ello se lo llama comercial o usual.

Si llamamos Dc al descuento comercial para diferenciarlo de otros descuentos podremos escribir:

EL VALOR ACTUAL: Tal como hemos expresado anteriormente, en una operación de descuento se llama valor actual al importe que efectivamente se percibe después de restarle los intereses al valor futuro que se descuenta. En otras palabras, el valor actual es la diferencia entre el valor Nominal y el Descuento.

Si llamamos Vc al valor actual en el descuento comercial para no confundirlo con otros valores actuales podemos expresar:

El valor efectivo de una letra de cambio de $ 1.000 de valor nominal, descontado por una entidad financiera que aplica un descuento simple del 10% anual está dado por:

DATOS:

N= $1000

d= 10% = 0,1 anual

Vc=N(1-d.n)

Vc = $1. 000 (1 − 0,1 n)

donde n es el tiempo expresado en años.

- si la letra se descuenta un mes antes de su vencimiento, el valor actual será:

Vc = $1. 000 (1 − 0,1/12 . 1)= $991,67

-si se descuenta 6 meses antes de su vencimiento será:

Vc = $1. 000 (1 − 0,1/12 . 6)= $950

-y un año y medio antes de su vencimiento será:

Vc = $1. 000 (1 − 0,1 .1,5) = $850

ACTIVIDAD

Un documento de $ 100.000 que vence a los 180 días es descontado en una institución bancaria que cobra un 15% anual de descuento del tipo simple comercial. ¿Cuál es el descuento que sufre el titular y cuánto recibe en efectivo?

-Lo que recibe el titular es el valor actual del documento luego de aplicarse el descuento.

- La unidad de tiempo es el año, por lo que el plazo de la operación es n= 180/360 =0,5.

-Dado que se aplica un tipo de descuento simple comercial, este valor

Vc=N (1-d. n)

Vc = 100. 000 · (1 − 0,15 · 0,5) = $ 92. 500

Dc=N-Vc

Dc=$100.000 - $92.500 = $7.500

por lo que el descuento efectuado sobre el valor nominal es de $ 7.500.

-

CLASE VIRTUAL N° 3

TEMA: DESCUENTO

TÍTULO DE LA CLASE: DESCUENTO RACIONAL

OBJETIVOS ESPECIFICOS:

➢ Distinguir e identificar los elementos del descuento racional.

➢ Identificar y aplicar correctamente las fórmulas del descuento racional para la resolución de situaciones problemáticas del ámbito financiero.

DESARROLLO

La diferencia entre descuento comercial y racional radica en el capital que se considere a la hora de calcular los intereses. Si el capital sobre el que calculamos es el inicial conseguiremos el descuento racional, en cambio, si lo calculamos sobre el nominal obtendremos el comercial.

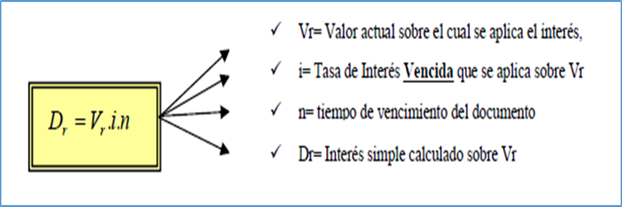

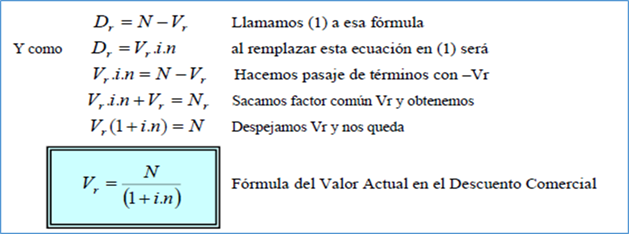

DESCUENTO RACIONAL: llamado también descuento matemático, es el que en realidad debería aplicarse en la práctica, ya que calcula los intereses sobre la suma de dinero efectivamente recibida, llamada valor actual, por consiguiente, aplica la tasa de interés “i”, o sea que podemos definir al Descuento Racional como el Interés Simple del Valor Actual. Si denominamos Vr al valor actual en el descuento racional para no confundirlo con otros valores actuales y también llamamos Dr al descuento racional tendremos

EL VALOR ACTUAL: Dado que el descuento es el interés abonado por disponer hoy de una suma de dinero futura, es lógico expresar el descuento como diferencia entre el valor futuro descontado y el valor actual efectivamente percibido.

Esto implica que el valor actual que se obtiene según el descuento racional es siempre mayor que en el descuento comercial.

Ejemplo

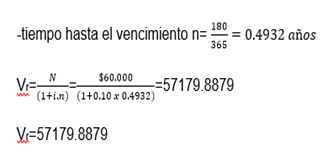

Marta tiene una factura de $60,000 que vence en 180 días. Le ofrecen pagarla hoy con una tasa de descuento racional del 10% anual. ¿Cuál es el descuento que se le aplicará si decide pagar hoy?

-valor nominal de la factura N=$60.000

-valor de interés anual i = 10%o 0.10

Aplicamos las formula de descuento racional:

Dr=Vr.i.n

Dr=57179.8879 x 0.10 x 0.4932=$2820.1120

El descuento que se aplicará a Marta si decide pagar hoy será aproximadamente $2820.1120

-

CLASE VIRTUAL N° 4

TEMA: DESCUENTO

TÍTULO DE LA CLASE: RELACIÓN MATEMÁTICA ENTRE LA TASA DE INTERÉS VENCIDA “i” Y LA TASA ADELANTADA DE INTERÉS “d”

OBJETIVOS ESPECIFICOS:

➢Comprender la relación que existe entre la tasa adelantada y la tasas vencida.

➢ Distinguir las diferencias entre ambas.

DESARROLLO

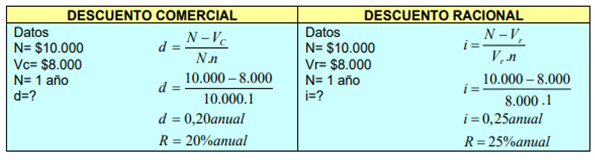

RELACION ENTRE “i” y “d” Existe una relación matemática entre la tasa de interés vencida “i” y la tasa adelantada de interés “d” o tasa de descuento, que es importantísima, porque nos permite comparar costos financieros reales (que son los indicados por “i”) con tasas adelantadas “d”, las cuales contienen implícitamente un beneficio adicional para el prestamista debido a que, a través de ellas, se aplican intereses sobre sumas de dinero que no se reciben en su totalidad.

Ejemplo: se otorga un préstamo de 10.000 por un año en el cual el acreedor nos dice; le entrego la diferencia es $8000 y ud. me restituye $10.000 dentro de un año:

Es evidente que al cobrar un 20% adelantado el acreedor está utilizando el concepto de “tasa de descuento” llegando a la conclusión que en realidad es un 25% vencido “i”.

Estas fórmulas nos permiten obtener el valor de una tasa en función de la otra. Prueben obteniendo la tasa de interés que corresponde al 20% de “d” en un año y el resultado será i=0,25

Observaciones

a) La relación entre la tasa de interés y la tasa de descuento, en un régimen simple de interés,

depende del número e periodos durante los cuales se realiza la operación.

b) El valor de la tasa de interés que se obtiene es función de una tasa de descuento prefijada va aumentando a medida que aumenta el número de periodos “n”.

c) El valor de la tasa de descuento que se obtiene en función de una tasa de interés prefijada va disminuyendo a medida que aumenta el número de periodos “n”