PALLARES ALEJANDRO

Diagrama de temas

-

¡¡¡Hola a todos y bienvenidos!!!a nuestro emocionante viaje por la Matemática Financiera! En las próximas clases, vamos a profundizar en un tema que escuchamos mucho pero que pocas veces entendemos bien: el Descuento. Aunque normalmente lo asociamos con rebajas y promociones, en realidad es una herramienta poderosa que se utiliza en el mundo financiero para calcular valores presentes y futuros.

¡¡¡Hola a todos y bienvenidos!!!a nuestro emocionante viaje por la Matemática Financiera! En las próximas clases, vamos a profundizar en un tema que escuchamos mucho pero que pocas veces entendemos bien: el Descuento. Aunque normalmente lo asociamos con rebajas y promociones, en realidad es una herramienta poderosa que se utiliza en el mundo financiero para calcular valores presentes y futuros.

Juntos, vamos a explorar cómo funciona el descuento y cómo aplicarlo en diferentes situaciones, desde entender el valor real de una deuda hasta tomar decisiones de ahorro e inversión. A través de ejemplos prácticos, ejercicios y un poco de desafío, descubrirán cómo esta herramienta puede ayudarles a tomar decisiones informadas en la vida diaria y en el futuro.Prepárense para trabajar , resolver problemas y ver las matemáticas desde una perspectiva totalmente nueva. ¡Comencemos este viaje hacia una comprensión más profunda de nuestras finanzas Así que, ¡manos a la obra!

-

💰 Introducción al Descuento Simple

¿Qué entendemos por descuento financiero? ¿Cuántas veces escuchamos en nuestra vida diaria?

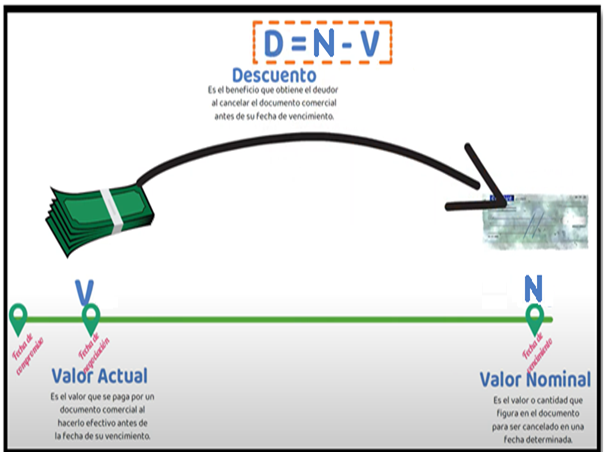

Existen documentos comerciales que implican promesas de pago futuro. Es decir, manifiestan el compromiso de una persona a pagarle a otra una determinada cantidad de dinero en un cierto plazo. Tal es el caso de los pagarés y las letras de cambio o giros bancarios. La cantidad de dinero que expresa el documento se denomina valor nominal, y el plazo de pago es el vencimiento del documento. Si un individuo tiene en su poder un documento de un determinado valor nominal N cuyo vencimiento se operará en un futuro, y si lo quisiera transferir, vender o negociar antes de su vencimiento, seguramente no podrá hacerlo por el valor nominal N, sino por uno inferior, simplemente porque N representa un valor futuro.

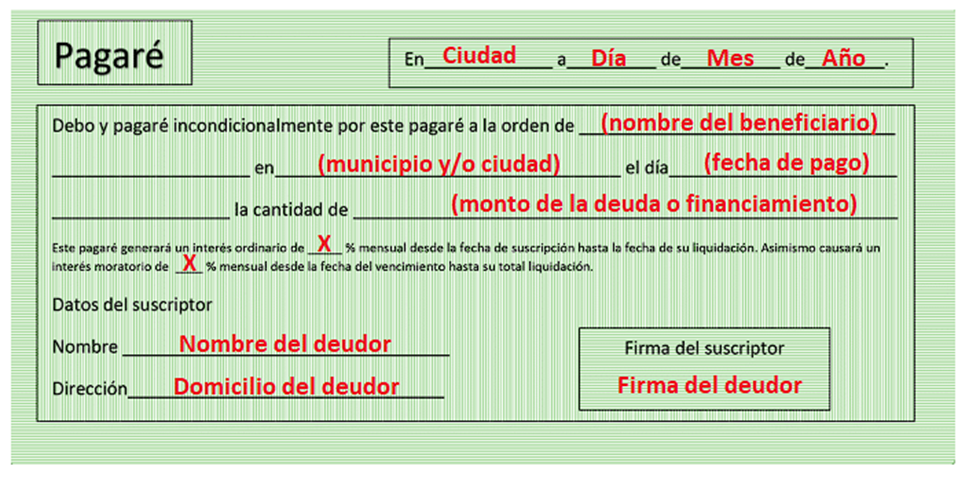

Este es un ejemplo de un documento que se puede usar en tracciones financieras (PAGARE ,Un pagaré es un documento financiero en el cual una persona o entidad se compromete a pagar una suma de dinero específica a otra persona o entidad en una fecha determinada o bajo ciertas condiciones. Es, básicamente, una promesa de pago)

Por ejemplo: una persona posee un pagaré por $ 1.000 con vencimiento a 30 días, pero necesita efectivo para afrontar ciertos gastos. Quien acepte este pagaré a cambio de una cantidad Va de dinero, asume que está prestando este efectivo a cambio de recibir $ 1.000 en 30 días. Por lo tanto, el efectivo Va será seguramente menor que $ 1.000, dado que cualquier préstamo supone interés.

DESCUENTO El descuento financiero es una operación que consiste en anticipar el pago de una deuda a cambio de un beneficio financiero, lo que significa una reducción en el importe total que se debe pagar.

OPERACIONES DE DESCUENTO

Podemos decir que se trata de situaciones en las cuales, por ejemplo, entregamos a terceros los documentos que tenemos por cobrar dentro de un cierto tiempo, recibiendo hoy a cambio una suma menor en concepto de valor presente o actual. La diferencia entre valor futuro expresado en los documentos y el importe que hoy recibimos por su canje es el interés que abonamos para poder contar con dinero disponible anticipadamente. En estos casos el interés total pagado recibe el nombre de “DESCUENTO”.

Considérense las siguientes situaciones:

a) A le presta a B la suma de $ 80, a cambio de que B le devuelva al mes $ 100.

b) B posee un pagaré por $ 100 con vencimiento en un mes. A le canjea este documento a B por $ 80.

El caso a) se considera una operación en la que se cobra un interés por un préstamo, y el caso b) se dice que es una operación en la que se realiza un descuento. Sin embargo, en ambos casos la operación financiera, desde el punto de vista del flujo de dinero, es la misma: A le entrega $ 80 a B y recibe $ 100 al mes, es decir que ha cobrado $ 20 de interés. Por ello, no debe perderse de vista que toda operación de descuento puede verse como una operación financiera en la que hay un capital inicial, un capital final y un interés. La característica de una operación de descuento es que ésta se realiza sobre un documento que es promesa de pago futuro

Formulas derivadas:

V=N-D N=D+V

Nomenclatura

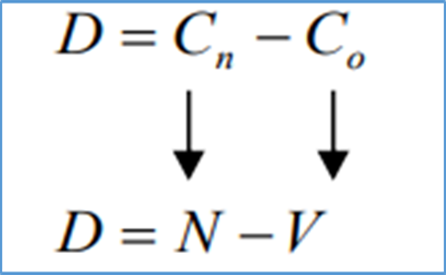

“N o Cn”: Es el importe de los documentos que entregamos para ser descontados es un VALOR FUTURO ya que solo estará disponible dentro de un cierto tiempo, también se lo llama valor nominal.

“V”: Es valor que se percibe hoy por haber descontado los documentos, es el VALOR PRESENTE O ACTUALalor es el Co.

“D”: Es la diferencia entre el valor nominal o valor futuro entregado y el valor actual recibido, es el importe de interés abonado por la operación, que para estos casos recibe el nombre de “DESCUENTO”.

-

Actividades a modo de ejemplo:

1) Un título de deuda tiene un valor nominal de $150.000 y en el presente se obtuvo $142.500 por dicho documento.¿Cuáles el valor del descuento?

DATOS:

N: $150,000V: $142,500

D:? D=N-V

D= $150.000−$142.500

D=$7.500

Rta: el descuento obtenido fue de $7.500

2) María está considerando comprar un automóvil que tiene un precio de venta de $80.000. El concesionario le ofrece un

descuento de $4.000 si realiza el pago de contado hoy mismo. ¿Cuánto tendría que pagar María si acepta esta oferta?Datos:

D: $4.000,00

N: $80.000,00

V:? V= N-D

V=$80.000,00 -$4.000,00

V=$76.000,00

Rta: el valor actual es $76.000,00

3) Juan vendió una propiedad por $47,500 y recibió un descuento de $2,500 por realizar la venta de forma rápida. ¿Cuál era el valor de mercado original de la propiedad antes de aplicar el descuento?

Datos

D: $2.500,00

V= $47.500,00

N=? N=V+D

N: $ 47.500,00 + $2.500,00

N=$50.000,00

Rta: el valor nominal del documento es de $50.000,00

Sigamos avanzando juntos "Concentración y a resolver."

▶️Mario ha acordado pagar $2,000 por un electrodoméstico dentro de un año. Si obtiene un descuento de $150 por pagarlo de forma anticipada, ¿cuánto pagaría hoy si acepta la oferta de pago anticipado?Respuesta :$1850

▶️Carla tiene que pagar una deuda dentro de seis meses. Si hoy decide liquidar la deuda por $1,500 gracias a un descuento de $100 que le ofrecen por el pago adelantado, ¿cuál era el valor nominal de la deuda?Respuesta :$1600

▶️Luis ha solicitado un préstamo que tiene un valor nominal de $5,000, pero si decide pagarlo en este momento, solo tendría que pagar $4,700. ¿Cuál es el descuento que le ofrecen por pagar de manera anticipada?Respuesta :$300

▶️Una empresa tiene una factura por $10,000 que vence dentro de tres meses, pero puede liquidarla hoy con un descuento de $500. ¿Cuánto tendría que pagar hoy si decide aprovechar el descuento?Respuesta :$9500

▶️Ana debe hacer frente a un compromiso de pago, pero la empresa le ofrece liquidar el valor actual de la deuda por $1,200 hoy, obteniendo un descuento de $250. ¿Cuál era el valor nominal original del pago que debía realizar?Respuesta :$1450

-

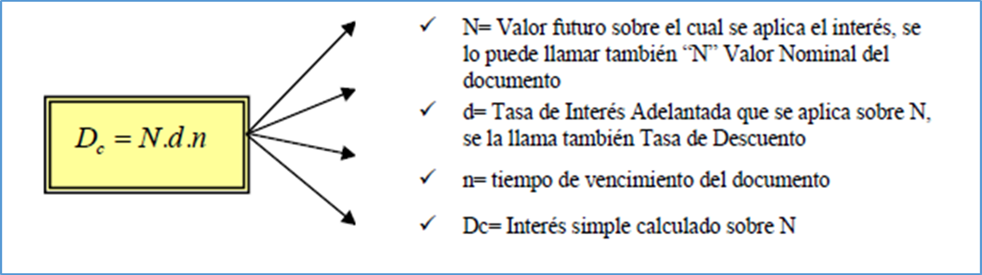

👌Hay dos tipos de descuento en un régimen simple, según la forma en que se calculen los intereses, está el DESCUENTO COMERCIAL y el DESCUENTO RACIONAL.

DESCUENTO COMERCIAL

¿Cómo calculamos el valor en $..(pesos), que recibimos hoy por un documento futuro?

DESCUENTO COMERCIAL: Es el interés simple que se calcula sobre el valor futuro (por ejemplo, el documento a descontar), recibiendo como valor presente o actual solamente la diferencia entre el valor futuro y el interés así calculado. Consiste en descontar del documento una cantidad proporcional al tiempo que falta para su vencimiento. La tasa de descuento es con respecto al capital final o valor nominal del documento. Este descuento es el que habitualmente se aplica en la práctica y por ello se lo llama comercial o usual.

Si llamamos Dc al descuento comercial para diferenciarlo de otros descuentos podremos escribir:

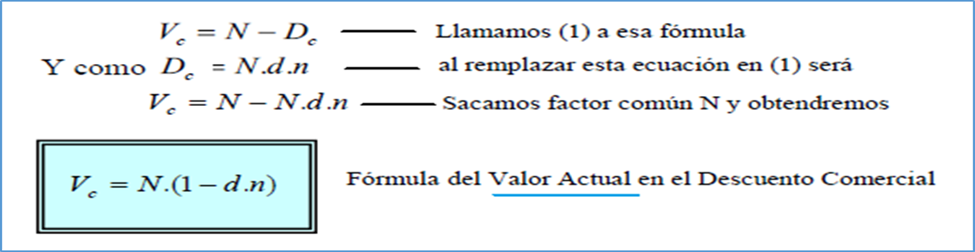

EL VALOR ACTUAL: Tal como hemos expresado anteriormente, en una operación de descuento se llama valor actual al importe que efectivamente se percibe después de restarle los intereses al valor futuro que se descuenta. En otras palabras, el valor actual es la diferencia entre el valor Nominal y el Descuento.

Si llamamos Vc al valor actual en el descuento comercial para no confundirlo con otros valores actuales podemos expresar:

Actividades a modo de ejemplo:

1)El valor efectivo de una letra de cambio de $ 1.000 de valor nominal, descontado por una entidad financiera que aplica un descuento simple del 10% anual está dado por:

DATOS:

N= $1000

d= 10% = 0,1 anual

Vc=N(1-d.n)

Vc = $1. 000 (1 − 0,1 n)

donde n es el tiempo expresado en años.

- si la letra se descuenta un mes antes de su vencimiento, el valor actual será:

Vc = $1. 000 (1 − 1/12 . 0,1)= $991,67

-si se descuenta 6 meses antes de su vencimiento será:

Vc = $1. 000 (1 − 1/12 . 0,6)= $950

-y un año y medio antes de su vencimiento será:

Vc = $1. 000 (1 − 1/12 . 1,5) = $850

2) Un documento de $ 100.000 que vence a los 180 días es descontado en una institución bancaria que cobra un 15% anual de descuento del tipo simple comercial. ¿Cuál es el descuento que sufre el titular y cuánto recibe en efectivo?

-Lo que recibe el titular es el valor actual del documento luego de aplicarse el descuento.

- La unidad de tiempo es el año, por lo que el plazo de la operación es n= 180/360 =0,5.

-Dado que se aplica un tipo de descuento simple comercial, este valor

Vc=N (1-d. n)

Vc = 100. 000 · (1 − 0,15 · 0,5) = $ 92. 500

Dc=N-Vc

Dc=$100.000 - $92.500 = $7.500

por lo que el descuento efectuado sobre el valor nominal es de $ 7.500.

-

ACTIVIDADES:

1)Laura tiene una deuda de $50,000 que vence en 240 días. El banco le ofrece pagarla hoy con un descuento comercial simple del 12% anual. ¿Cuál es el descuento que obtendrá Laura si paga hoy?Respuesta:$4000

2) Carlos recibió un cheque a plazo fijo por $28,000 que se puede descontar hoy en el banco, con una tasa de descuento simple del 10% anual a 180 días. Si recibió $26,600 después de descontarlo, ¿cuál era el valor nominal original del cheque?Respuesta:$28000

3) Sofía debe pagar una factura de $75,000 dentro de 120 días. El proveedor le ofrece pagar hoy con un descuento simple comercial del 8% anual. ¿Cuánto pagará Sofía si decide liquidar la factura hoy?Respuesta:$73000

4) Una empresa tiene un pagaré de $120,000 que se puede descontar a una tasa simple del 9% anual. Si el descuento aplicado fue de $2,700, ¿cuántos días faltaban para el vencimiento del pagaré?Respuesta:90 dias

5)Jorge vendió un automóvil por $35,000, pero decidió descontar el pago en un banco antes del vencimiento del plazo de 90 días, recibiendo $33,600. ¿Cuál fue la tasa de descuento simple anual aplicada por el banco?Respuesta:la tasa aplicada por el banco es 16% anual

-

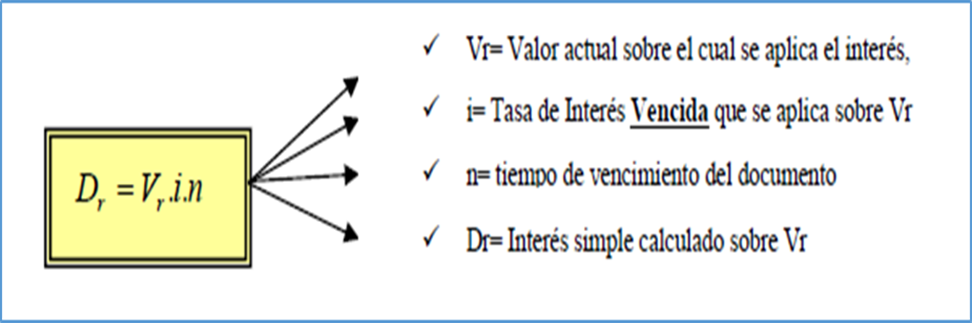

¿Qué pasaría si calculamos el interés sobre el valor actual en lugar del valor futuro?🤔

La diferencia entre descuento comercial y racional radica en el capital que se considere a la hora de calcular los intereses. Si el capital sobre el que calculamos es el inicial conseguiremos el descuento racional, en cambio, si lo calculamos sobre el nominal obtendremos el comercial.

DESCUENTO RACIONAL: llamado también descuento matemático, es el que en realidad debería aplicarse en la práctica, ya que calcula los intereses sobre la suma de dinero efectivamente recibida, llamada valor actual, por consiguiente, aplica la tasa de interés “i”, o sea que podemos definir al Descuento Racional como el Interés Simple del Valor Actual. Si denominamos Vr al valor actual en el descuento racional para no confundirlo con otros valores actuales y también llamamos Dr al descuento racional tendremos.

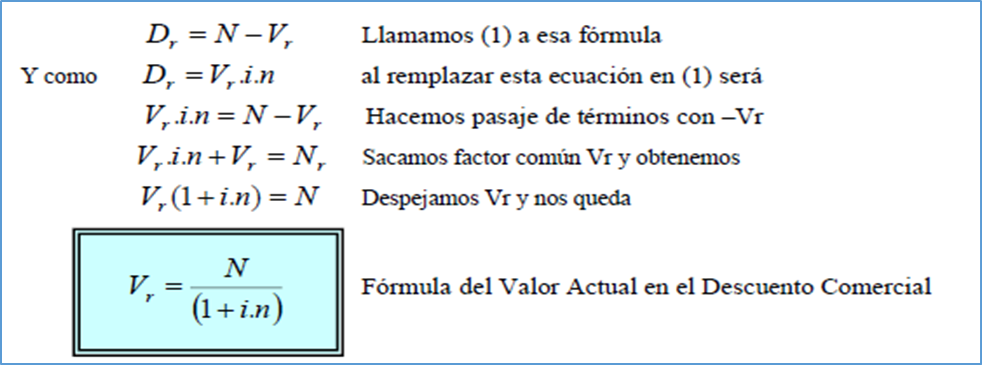

📌EL VALOR ACTUAL: Dado que el descuento es el interés abonado por disponer hoy de una suma de dinero futura, es lógico expresar el descuento como diferencia entre el valor futuro descontado y el valor actual efectivamente percibido.

📌Esto implica que el valor actual que se obtiene según el descuento racional es siempre mayor que en el descuento comercial.

-

Actividades:

1) Marta tiene una factura de $60,000 que vence en 180 días. Le ofrecen pagarla hoy con una tasa de descuento racional del 10% anual. ¿Cuál es el descuento que se le aplicará si decide pagar hoy?

Respuesta:El descuento que se aplicará a Marta si decide pagar hoy será aproximadamente $2820.1120

2) Pedro vendió un equipo por $20,000 y el comprador acordó pagarlo dentro de 90 días. Sin embargo, Pedro decide descontar el pago en un banco que aplica una tasa de descuento racional del 12% anual, y recibe $19,500. ¿Cuál era el valor nominal original del equipo?

Respuesta:El valor nominal original del equipo era aproximadamente $20077,044.

3) Lucía tiene un pagaré de $85,000 que vence en 150 días. Un banco le ofrece descontarlo hoy con una tasa de descuento racional del 9% anual. ¿Cuánto recibirá Lucía en efectivo si acepta la oferta del banco?

Respuesta:Lucia recibirá aproximadamente $81968.28 en efectivo si acepta la oferta del banco.

4) Una empresa tiene un título de deuda de $100,000 que se puede descontar con una tasa de descuento racional del 8% anual. Si el descuento aplicado fue de $4,000, ¿cuántos días faltaban para el vencimiento del título?

Respuesta:Faltan aproximadamente 190 días para el vencimiento del título.

5) Carlos recibe $45,000 por descontar un documento que tiene un valor nominal de $48,000 y vence en 120 días. ¿Cuál fue la tasa de descuento racional anual aplicada?

Respuesta:La tasa de interés anual aplicada fue aproximadamente del 20.27%.

-

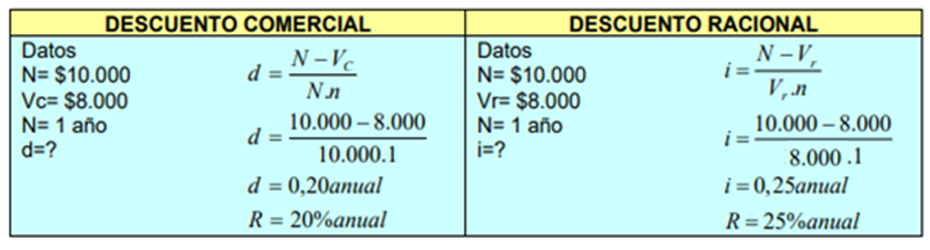

RELACION ENTRE “i” y “d” Existe una relación matemática entre la tasa de interés vencida “i” y la tasa adelantada de interés “d” o tasa de descuento, que es importantísima, porque nos permite comparar costos financieros reales (que son los indicados por “i”) con tasas adelantadas “d”, las cuales contienen implícitamente un beneficio adicional para el prestamista debido a que, a través de ellas, se aplican intereses sobre sumas de dinero que no se reciben en su totalidad.

Ejemplo: se otorga un préstamo de 10.000 por un año en el cual el acreedor nos dice; le entrego la diferencia es $8000 y ud. me restituye $10.000 dentro de un año:

Es evidente que al cobrar un 20% adelantado el acreedor está utilizando el concepto de “tasa de descuento” llegando a la conclusión que en realidad es un 25% vencido “i”.

Estas fórmulas nos permiten obtener el valor de una tasa en función de la otra. Prueben obteniendo la tasa de interés que corresponde al 20% de “d” en un año y el resultado será i=0,25

Observaciones

📌 La relación entre la tasa de interés y la tasa de descuento, en un régimen simple de interés,

depende del número e periodos durante los cuales se realiza la operación.

📌 El valor de la tasa de interés que se obtiene es función de una tasa de descuento prefijada va

aumentando a medida que aumenta el número de periodos “n”.

📌El valor de la tasa de descuento que se obtiene en función de una tasa de interés prefijada va

disminuyendo a medida que aumenta el número de periodos “n”

-

1) Calcular la tasa de interés que refleja el verdadero costo financiero de una operación que se realizó

tomando un 2% adelantado mensual en un plazo de 3 meses. A) Resolver el problema anterior para

4 meses de plazo. B) Ídem para 6 meses.

Respuesta: Tasa de interés para 3 meses: 2.128% mensual

Respuesta: Tasa de interés para 4 meses: 2.174% mensual

Respuesta: Tasa de interés para 6 meses: 2.273% mensual

2) Calcular la tasa adelantada mensual que corresponde a una operación comercial realizada al 3%

mensual vencido en un plazo de 2 meses. A) Resolver el problema anterior para 3 meses de plazo.

B) Ídem para 5 meses.

Respuesta: Tasa de descuento para 2 meses: 2.8% mensual.

Respuesta: Tasa de descuento para 3 meses: 2.75% mensual

Respuesta: Tasa de descuento para 5 meses: 2.60% mensual

3) Debido a la falta de liquidez una empresa solicita un crédito por restituir en 60 días, por el cual

cobran un 24% de interés anual adelantado, sabiendo que el monto a devolver es de 100.000, se

desea saber:

a) El valor actual o presente que la empresa recibe en concepto de préstamo.

b) La tasa de interés vencida o costo financiero real del préstamo en términos anuales.

c) El descuento efectuado sobre el documento.

Repuesta:a)El valor actual que la empresa recibe en concepto de préstamo es de $96054.88

Repuesta:b)La tasa de interés vencida real del préstamo en términos anuales es del 25%

Repuesta:c)El descuento efectuado sobre el documento es de $3945.12

4) ¿Cuánto deberá pagarse por un documento de $90.000 firmado al 25% adelantado semestral si quiere

cancelarse 175 días antes de vencimiento?

a) ¿Cuánto deberá pagarse a tasa vencida?

Respuesta:si el documento se quiere cancelar a los 175 días se debe pagar $68424.75

Respuesta: a)deberá pagarse a tasa vencida

-

Evaluación👌

1.María ha decidido comprar un automóvil nuevo que cuesta $10,000. El concesionario le ofrece un descuento comercial a una tasa del 8% anual si paga en 9 meses. ¿Cuál será el precio que María tendrá que pagar por el automóvil si acepta el descuento?

2.Carlos tiene que pagar un alquiler de $15,000 dentro de 4 meses. Su arrendador le ofrece la posibilidad de pagar ahora con un descuento racional a una tasa del 10% anual. ¿Cuál sería el monto que Carlos pagaría si decide pagar ahora?

3.Ana debe pagar una factura de $5,000 en 6 meses, pero el proveedor le ofrece pagar ahora un monto de $4,850. ¿Cuál es la tasa de descuento anual que el proveedor está ofreciendo?

4. Paula debe pagar $8,000 por un curso que empieza en 10 meses. La academia le ofrece dos opciones: pagar ahora con un descuento comercial del 12% anual o pagar ahora con un descuento racional del 12% anual. ¿Cuál de las dos opciones es más conveniente?

5.Luis tiene un préstamo de $12,000 que puede pagar ahora por un monto de $11,160 si acepta un descuento comercial a una tasa del 9% anual. ¿Cuántos meses faltan para el vencimiento del préstamo?

6.Calcular la tasa de interés que refleja el verdadero costo financiero de una operación que se realizó tomando un 2% adelantado mensual en un plazo de 3 meses. A) Resolver el problema anterior para4 meses de plazo. B) Ídem para 6 meses.